【火災保険が屋根修理に使える!】どんな屋根工事が保険適用されるかを解説します!

日本では、毎年のように台風や大雨、地震などの自然災害が発生しています。

これらの被害を受けたときに火災保険が使えることをご存知でしょうか。

加入している保険によっては、雨漏りや外壁のひび割れなど自然災害での被害を補償する特約が付帯していることもあります。

保険が使えれば、自然災害で大切なマイホームに損害が出ても、全額、または一部の屋根修理の費用を負担するだけで済むということです。

ここでは、火災保険を使ってどの程度まで修理が可能なのか、支払ってもらえる金額はどのくらいなのかなど、火災保険を使って屋根工事をするために必要なことを解説します。

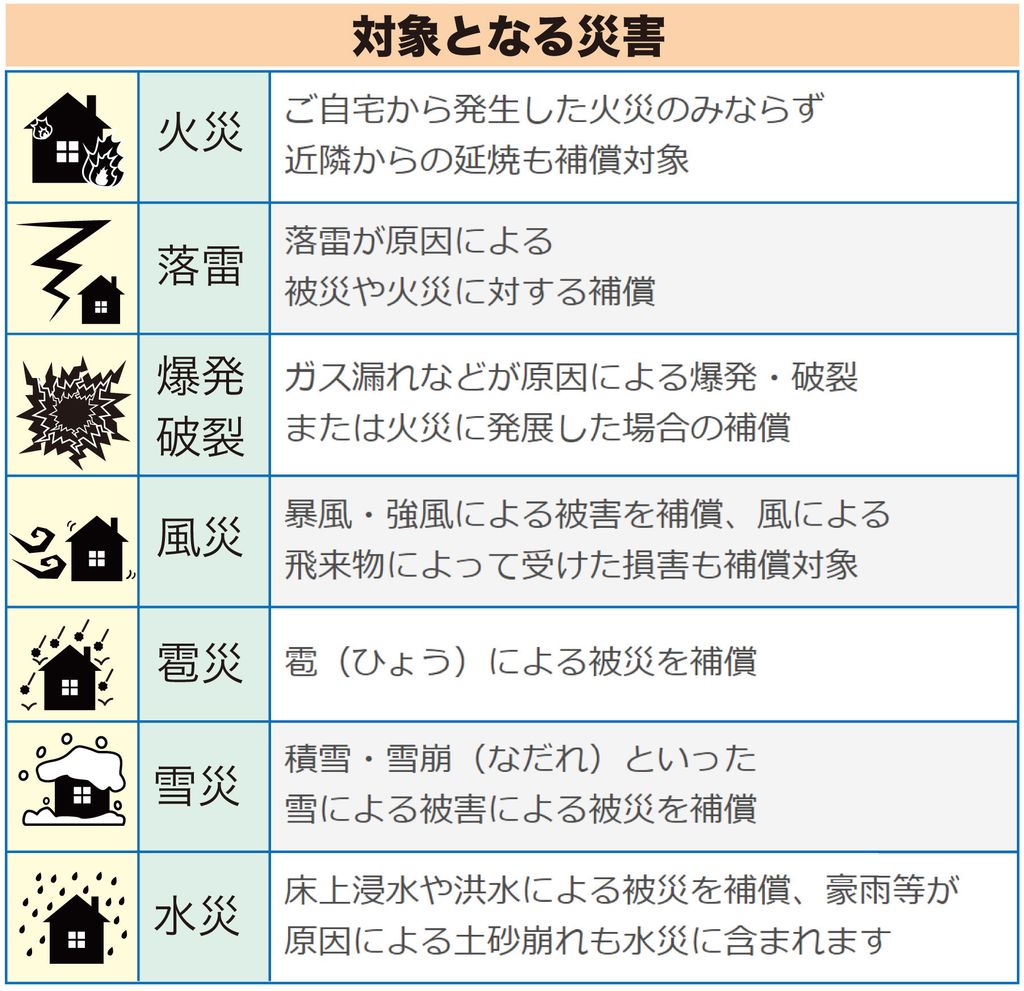

補償対象を知っておこう

火災保険と聞くと、だれでも火災による被害のみが対象だと思うことでしょう。

しかし、火災以外の損害でも補償対象となるケースがあります。

まずは対象範囲から紹介していきます。

このように火災保険では、火災以外にも多くの被害が対象であることがわかります。

屋根に関する災害は、風災や雹災、雪災などが多いです。

災害は滅多に発生しないですが、火災保険によってこれらの災害も補償対象となることは覚えておきましょう。

>>>【雨漏り修理】火災保険が適用されるケース、適用されないケースについて

屋根被害では、風災や雹災、雪災などが多いと紹介しました。

ここからは、具体的にどのような被害が発生する可能性があるのか、過去に発生した被害を解説します。

風災

この災害は強い風によって発生します。

2019年には千葉県を台風15号が襲いましたが、このときにゴルフ練習場の鉄柱が倒れてしまいました。

テレビでも映像が流れていたので、今でも覚えている人も多いことでしょう。

サンセイホーム(株式会社三誠ホームサービス)では、下記のような風災でのご相談を受けることがあります。

-

強い風で棟板金が飛んだ・剥がれた

-

台風の影響で瓦が落下した

-

隣の家の瓦が飛んできてガラスが割れたり屋根に穴が空いた

雹災(ひょうさい)

雹災は、「ひょう」という氷の塊によって被害を受けることを指します。

積乱雲から降ってくる氷の塊ですが、頻繁に起こるような現象ではありません。

5月や6月など初夏に多い現象です。

近年の被害で多くの人の記憶にあるのは、2017年7月18日に東京で発生した降雹でしょう。

サンセイホーム(株式会社三誠ホームサービス)では、下記のような雹災でのご相談もよくあります。

-

降雹で金属屋根が凸凹になった

-

スレート屋根が割れたりアンテナが折れた

-

雨どいに穴が空いてしまった

雪災

雪災は、雪が積もることで起こる災害です。

1平方メートルに1㎝の積雪では約3kgもの重量があります。

雪が締まった状態では約5kgにもなります。

60平方メートルの屋根に10㎝も積もれば約1800kgにもなり、これは軽自動車2.5台分にも相当する重さです。

サンセイホーム(株式会社三誠ホームサービス)では、下記のような雪災でのご相談がありました。

-

雪が積もって雨どいが曲がった

-

雪で屋根の軒先が歪んだ

-

ベランダの屋根板が重みで割れた

屋根の工事依頼では、経年劣化での補修だけでなく、これらの自然災害によって突発的な被害での依頼も多くあります。

火災保険はこのような自然災害にも対応しているケースもあるので、加入している人は何に使えるかを知っておくことが大切です。

台風で軒天がはがれた被害

屋根の棟板金が落下

強い風でアンテナが倒壊

雪の重みでの雨どいの破損

雪でベランダ屋根が破壊

降雹で棟板金がへこんだ

降雹で雨どいに穴が空いた

降雹で雨戸の戸袋がへこんだ

降雹でベランダの波板が割れた

火災保険では屋根の工事だけでなく、軒天や雨戸、雨どいや戸袋など、多くの建物被害が対象となっています。

>>>屋根修理の施工事例 足立区興野で強風発生で屋根材に穴が・・・深刻な雨漏り被害の前に修理します

屋根材で台風被害に遭いやすいのが瓦屋根です。

瓦屋根は木材に引っかけて固定しています。

スレートや金属屋根のように釘で固定しているタイプとは異なるため、台風による被害が出やすいです。

強い風によってズレた瓦

瓦にヒビや割れがなければその瓦をもとに戻せばよいですが、そうでない場合は同じ瓦を用意して差し替える必要があります。

台風で棟瓦が倒壊

屋根で風にもっとも影響を受けやすいのが棟です。

三誠ホームでも多くのお問い合わせを受ける箇所です。

写真のような被害のケースでは棟取り直しの工事をおこないます。

強い風で瓦が落下

突風などによってよく起こるのが瓦の落下です。

落下では新しいモノに交換すれば済みます。

しかし、瓦が落下することで車や家が破損する二次災害が発生することもあります。

保険ではこの二次災害には対応していません。

瓦は強風や地震に弱いですが、防災瓦にすることで災害に強い屋根にすることが可能です。

屋根の種類 スレート屋根

近年の家では瓦ではなくスレートにするところも増えました。この屋根材でも被害の相談を多く受けています。

強風による割れ

スレートの重なっているところに風が入り込むと割れることがあります。

ただ、スレートは1枚単位で交換可能です。

台風でめくれた

スレート屋根は防水紙や屋根材を釘で固定しています。

なので、1枚だけめくれるのではなく、全体的にめくれることがあります。

この場合は全体的な葺き替えが必要です。

棟板金がはがれてしまった

三誠ホームでもっとも多いお問い合わせがこのタイプです。

屋根の頂上にあるために風の影響をもっとも受けやすいため、多くの家で被害が出ています。

この被害は交換で対応しています。

トタンやガルバリウムなどの素材をよく使う金属屋根ですが、他の素材よりも軽いために風の影響を受けることが良くあります。

強い風でトタンがめくれた

トタンが劣化して固定力が弱まると、台風によってめくれてしまうことが良くあります。

このケースでは下地も劣化していることが多く、葺き替えでは下地から修理をおこなうことが多いです。

降雹でのへこみ

雹によってへこんだり傷がつくことがあります。

このケースでは部分的に塗装をしたり交換をしたりして対応をします。

この屋根は、塗膜やシートによって防水層を作っています。

陸屋根でも雹や強風、飛来物によって防水層に傷がつくことがあります。

強風で手すりが倒壊

台風などで手すりが倒壊することがありますが、この手すりで防水層に傷がつくことがあります。

このようなケースでは部分的な防水層を形成して対応します。

>>>足立区で雨漏り調査と修理なら、屋根プロ110番の雨漏り駆けつけ隊におまかせください!雨漏り解決率99%の安心実績!

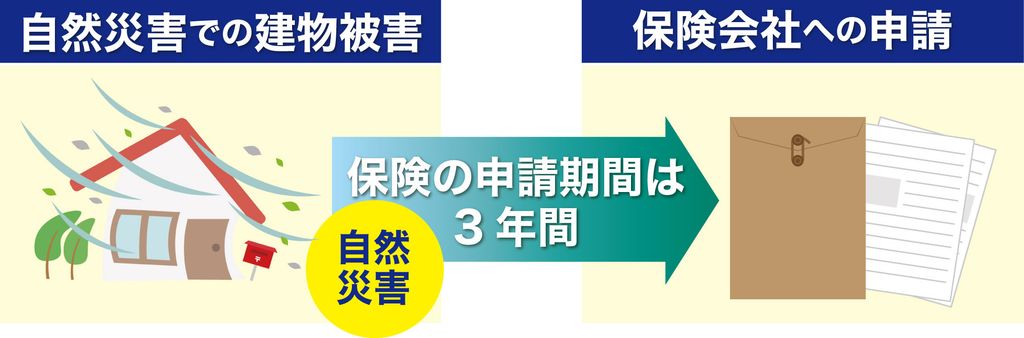

火災保険を使用して屋根工事が可能かどうかは、

-

自然災害での被害であること

-

自然災害での被害を受けてから3年以内であること

この2点がポイントです。

保険金が出るかどうかは保険会社次第です。

しかし、台風や地震など自然災害で建物や家財に被害が出れば、高い確率で保険金が出ると想定します。

ただ、その被害が3年以上も放置されると出ない可能性があります。

保険には申請期間が決められていて、その期間が3年だからです。

屋根は下から見上げることはあっても、上から見ることがないため、何か異変が起きていても気づかず、3年以上経過してから不都合が発生することがあります。

3年以上経過したタイミングで保険を使いたいと思っても、保険法第95条の規定によって請求権を失っているので保険が使えません。

保険を使うなら「自然災害を受けてから3年以内」と覚えましょう。

また、経年劣化は火災保険の対象にはなりません。

あくまでも自然災害によって起こった不都合が対象になると覚えておくことが大切です。

保険金の支払いも知っておこう

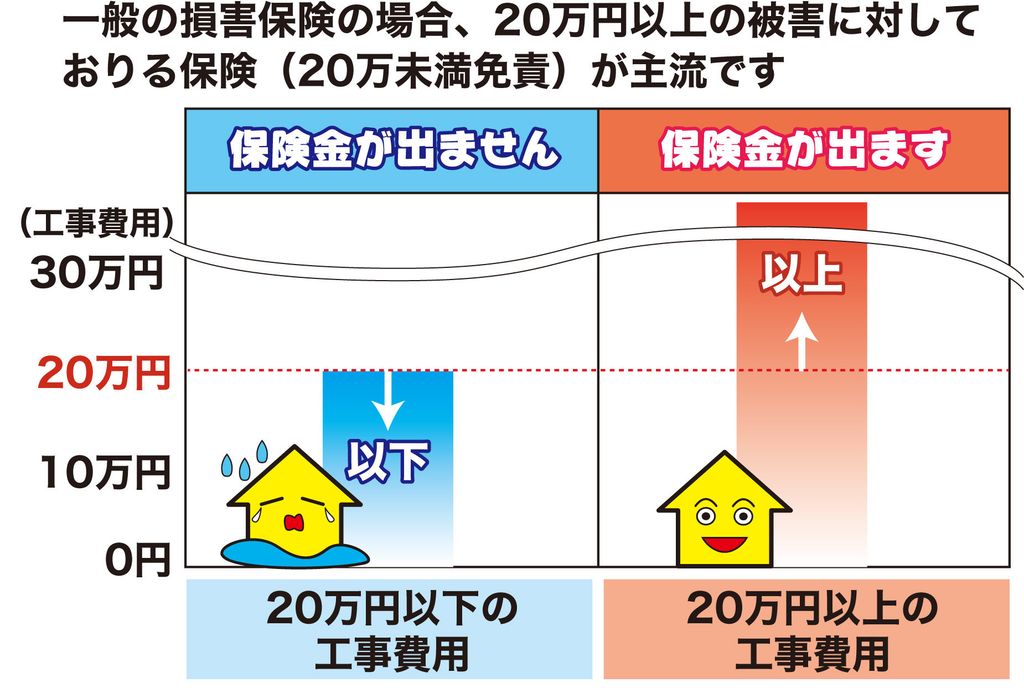

一般的に損害保険では、20万円以上の被害が対象となります。

20万円以上の工事なら保険金が出ますが、20万円以下では出ないということです。

ただ、特約によっては出るケースはあります。

こんなことを聞くと、保険金は20万円しか出ないと思ってしまう人もいます。

しかし、適用となれば、20万円を超える工事は全額分の保険金が出るということです。

工事では材料費だけでなく足場の設置なども含めることができるので、多くの工事が20万円以上の見積もりとなるでしょう。

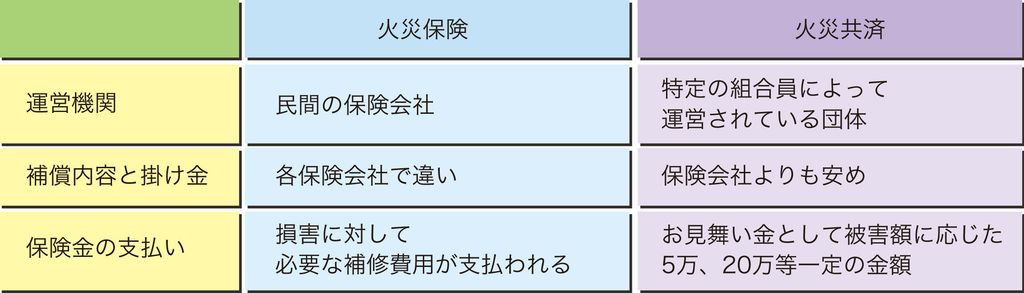

火災共済と火災保険は同じなの?

多くの人が、保険会社が運営しているか、それとも特定の組合員で運営しているかの違いだけだと思っているでしょう。

しかし、火災保険では補修費用として保険金が支払われますが、共済ではお見舞金として支払われます。

また、共済では工事費用に沿って支払われるタイプではなく、5万円、20万円と認定額に沿って一定額が支払われるタイプが多いです。

申請の手続きについても解説します

契約内容を確認して保険の適用内と分かれば、次はどのように申請をしたらいいのかと疑問が出てくることでしょう。

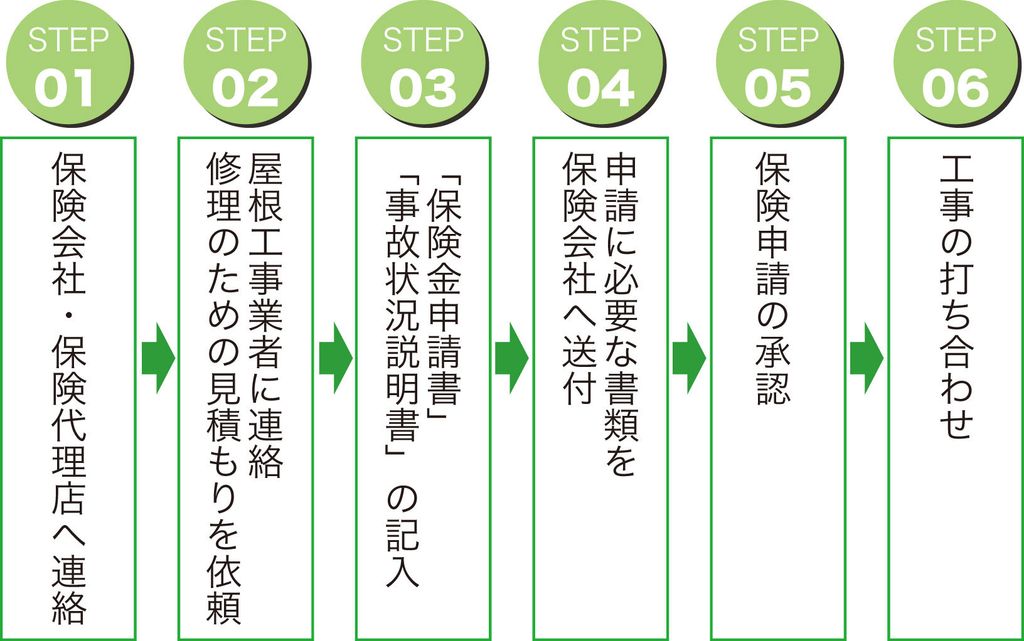

そこで、ここからは申請の手順を解説していきます。

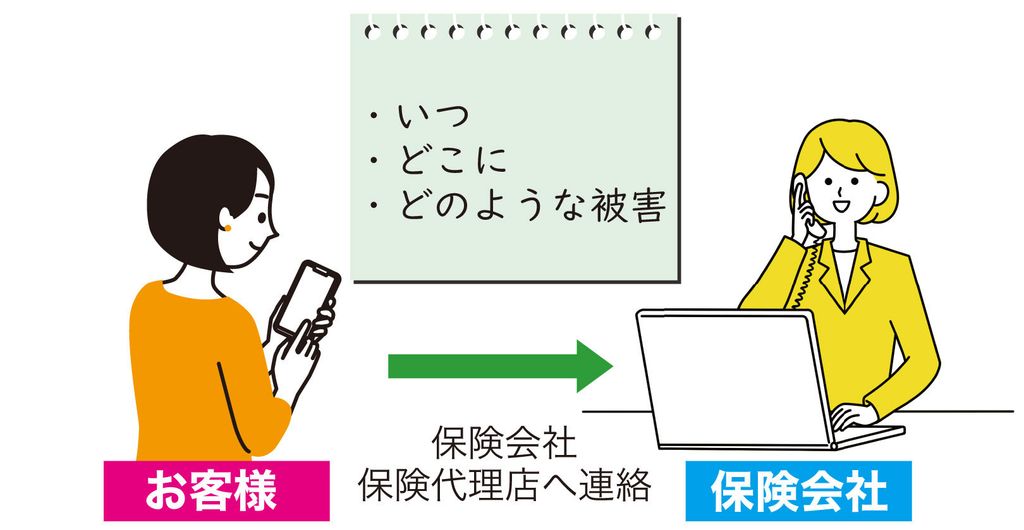

01.保険証書に記載してある保険会社、または代理店に連絡をします。

この連絡の前には、いつ、どこに、どのような被害が出たのかをメモしておくとスムーズに連絡ができるでしょう。

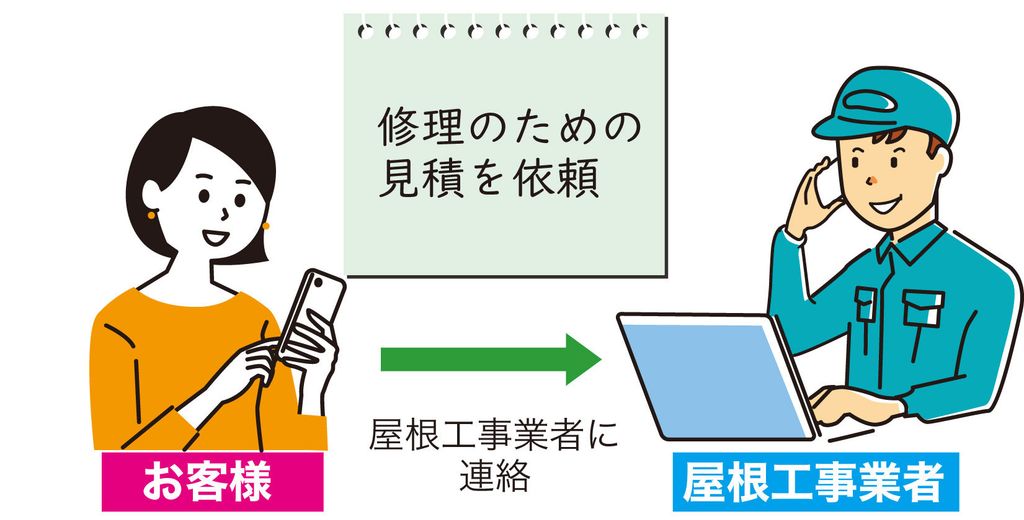

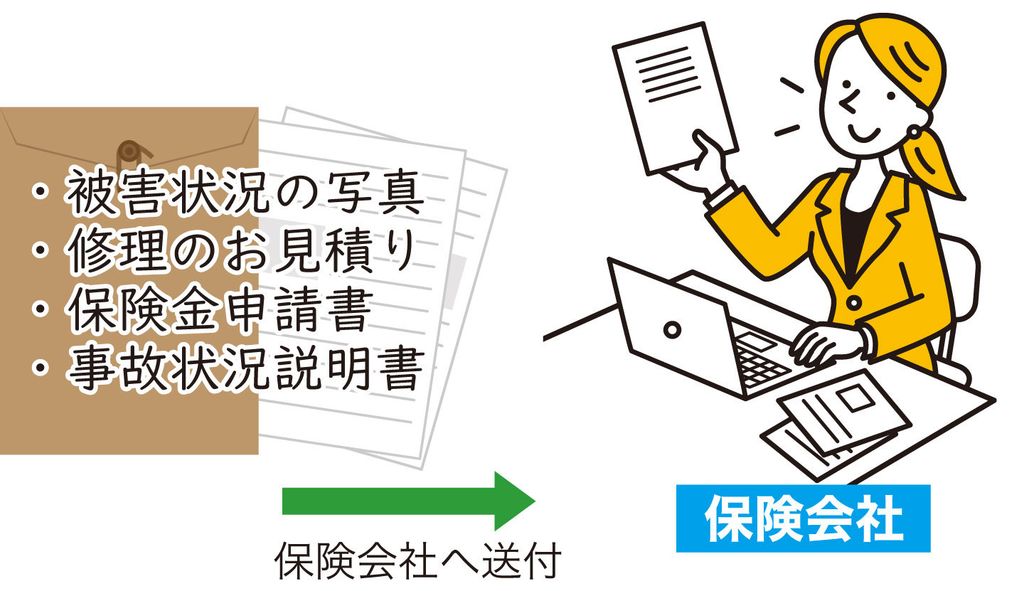

保険を申請するために必要な書類があります。

必要な書類は、

・修理見積書

・写真(被害の状態がわかるもの)

が必要です。

これらは工事会社に依頼をすると用意してくれます。

なので、見積もりを出してもらうときに保険を使うことを伝えましょう。

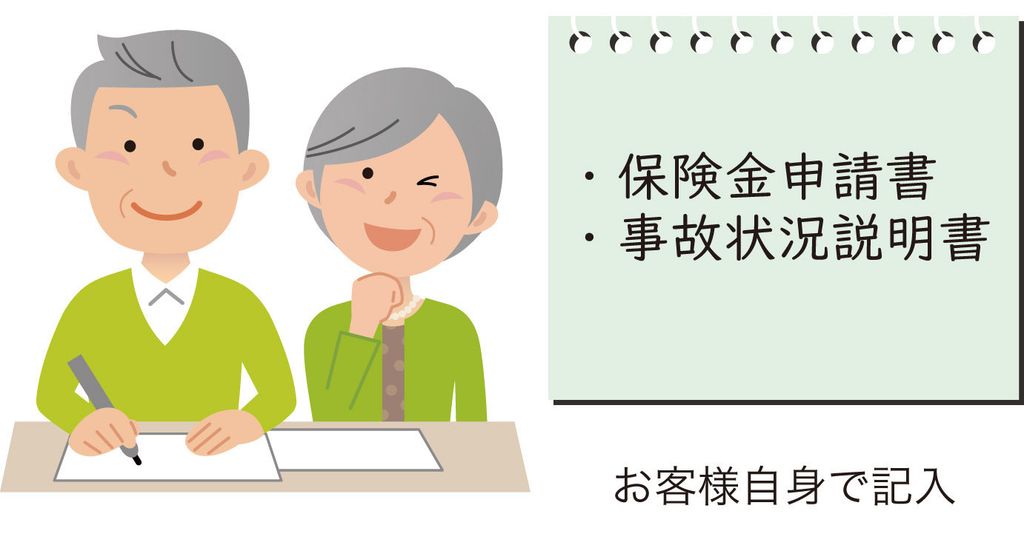

03.必要書類への記入

上記の書類以外にも、

・保険金申請書

・事故状況説明書

を用意します。

この書類は自身で記入をして作成する必要があります。

書類は保険会社や代理店に連絡すると送られてきます。

04.保険会社に書類を送る

必要な書類がそろったら保険会社に送ります。

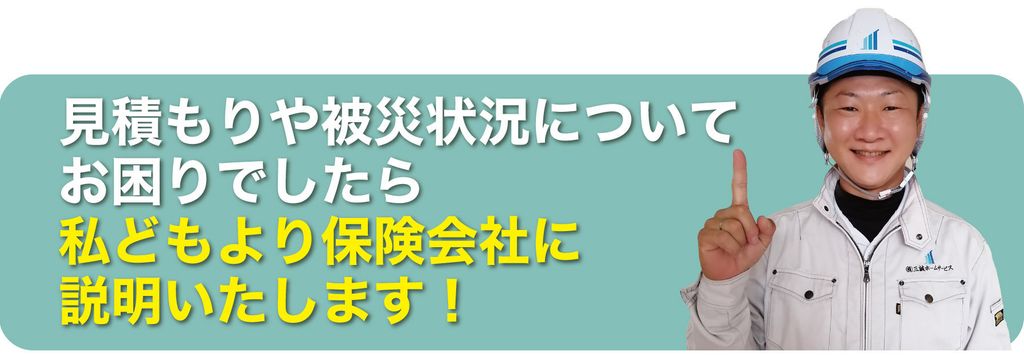

三誠ホームでは、書類作成のアドバイスも対応していますので、お気軽にご相談ください。

保険会社によっては、書類を送った後に見積もりの内容などの再確認のために電話がかかってくることもあります。このようなときでも三誠ホームでは対応していますので、お気軽にご連絡してください。

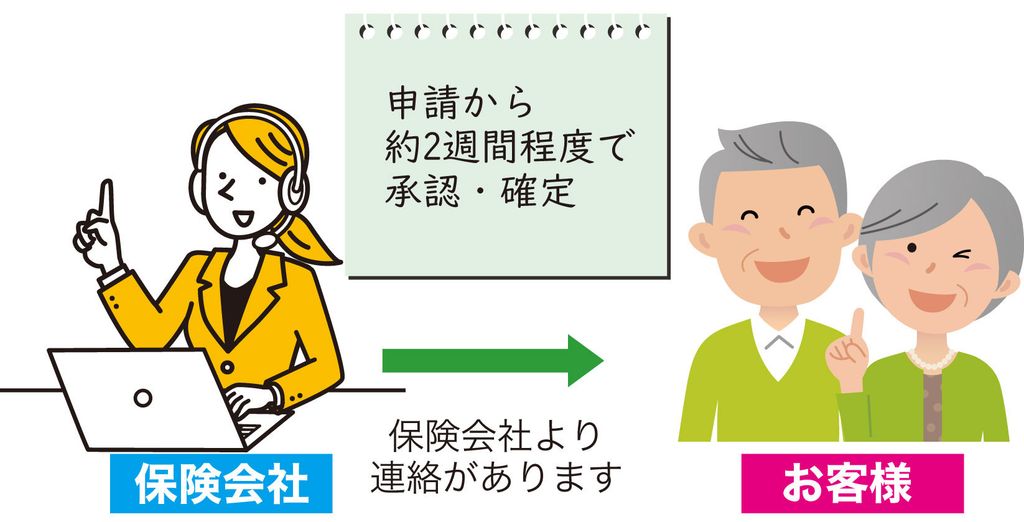

申請をして2週間程度で承認・確定の連絡が保険会社からあります。

(大規模な災害などでは2週間以上の時間がかかることもあります。)

保険会社からの連絡が入れば、工事の打合せをした上で契約をして工事に取りかかります。

今まで火災保険を活用したことがない人には、さまざまな疑問や不安があることでしょう。そこで、これまでお客様からのご相談の中で、火災保険に関連したよくある質問を紹介していきます。三誠ホームでは、下記の相談以外にも対応していますので、お気軽にご連絡ください。

Q:保険を使うと保険料は高くなるの?

保険を使いたいけど、保険料が高くなるのではと心配をする人は多いです。

A:火災保険を活用しても保険料は高くなりません。

自動車保険などでは、保険を活用すると次回からの保険料が高くなります。しかし、火災保険では使っても保険料は高くならないので安心してください。

Q:「火災保険を使えばリフォームもできる」といっている業者がいるのですが本当ですか?

火災保険を使えば外壁塗装や屋根の葺き替えができると言って契約をせまる業者もいます。

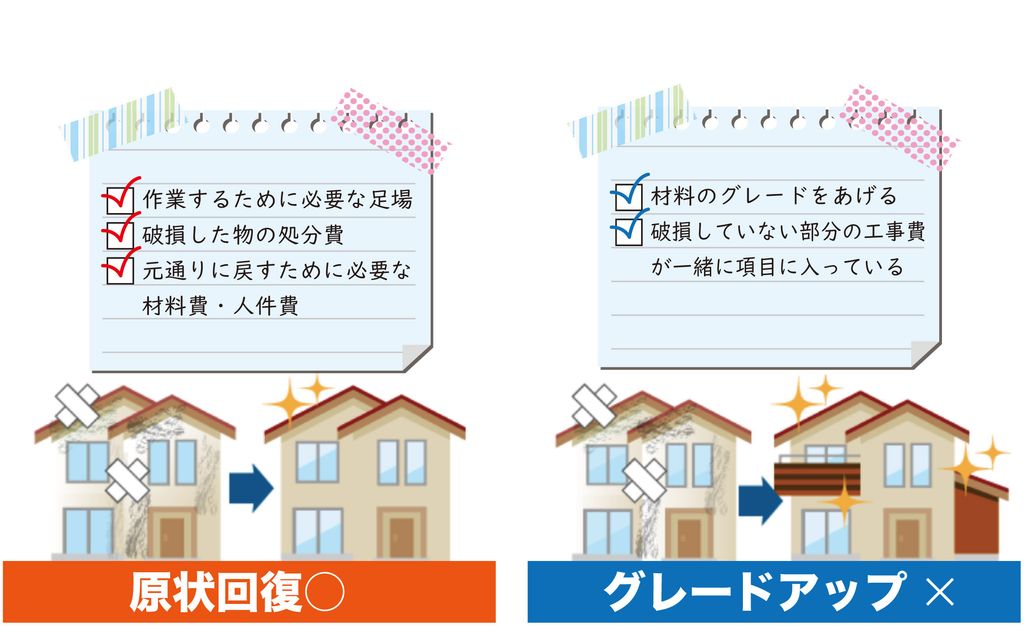

A:火災保険の適用範囲は被害を受けた箇所の原状回復です。

保険活用では、被害を受けた箇所を補修するのが原則であるため、自然災害の被害を受けていないのに、外壁の見栄えが悪くなったからきれいにしたい、屋根材を新しくしたいという工事は一切認められません。

Q:認められた保険金は必ず工事に使わなければいけないの?

A:契約内容にもよりますが、自由に使うことも可能です。

契約内容に問題がなければ、おりた保険金を自由に使うことは可能です。ただ、屋根に被害を受けた状態を放置すると他の部分まで影響がおよび、家の寿命を縮めることになります。また、認められた保険金に自己資金を加えて、被害箇所だけでなく他のリフォーム工事をすることも可能です。

>>>火災保険を使って屋根修理を検討している人必見!トラブルに巻き込まれない為の4つの対策とは?

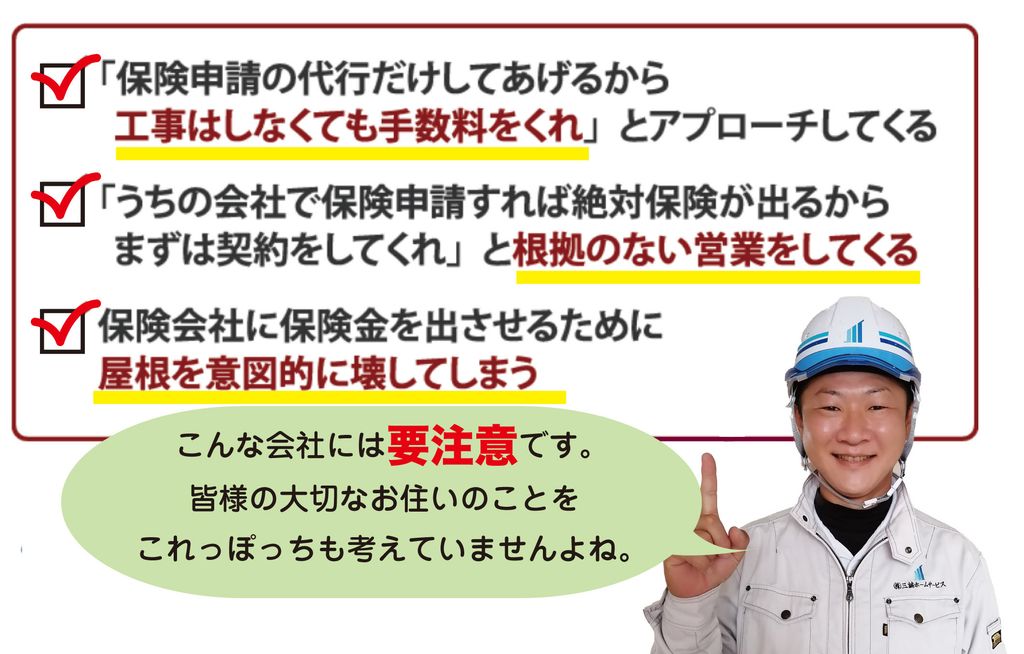

火災保険を活用して被害箇所を修理することが可能なのですが、このことを悪用する業者も存在します。火災保険での修理は、あくまでも自然災害で被害を受けた箇所の原状回復のためのモノです。また、保険を適用するかは施工業者が決めるのではなく、保険会社に決定権があります。なので、業者が「私の会社が申請をすると必ず保険金がおりる」といっても信用してはいけません。

保険がおりるかどうかは、保険の内容にもよりますし、約款などをさまざまな点を考慮して保険会社が決定することを理解しておきましょう。

火災保険を使って被害箇所の工事をしたいとき・申請の際にはお気軽に三誠ホームにご相談ください。

毎年のように台風が日本に来ていますが、年々巨大化しているようです。ゲリラ豪雨なども多くなり、温暖化の影響はこれからもさらに強くなるかもしれません。日経新聞では、2018年の台風21号で1兆円規模の保険支払額があり、これは過去最大という記事が掲載されました。そして、2019年の台風15号では数千億円もの規模になるのではないかと伝えています。

火災保険に加入していれば、台風で被害を受けても保険金で修理をすることが可能です。ただ、被害を受けなくても定期的な点検は大切です。定期的に点検をして補修をしていれば、被害も受けにくい状態を保つことができます。何か家の疑問や不安があればお気軽に三誠ホームにご相談ください。

まとめ

-

火災保険では火災関連だけでなくさまざまな自然災害にも対応している

-

自然災害の中でも台風による屋根被害、雹災、雪災のご相談は多く頂いています

-

保険金がおりるかどうかは自然災害の影響で被害を受けた、3年以内の被害であるかがポイント

-

経年劣化での雨漏りや破損など自然災害以外での不都合は適用外

-

保険金の支払いは20万円以上の工事が対象となる(契約内容による)

-

申請の流れは、保険会社や代理店に保険を使いたいことを連絡してから、施工会社に見積もりや点検をしてもらって必要書類を作成、提出をする

-

火災保険は保険を使ったからといって保険料が高くなることはない

-

火災保険は被害を受けた箇所を原状回復させるための保険

-

火災保険を悪用する業者もあるので、火災保険を使うときには信頼できる業者に依頼をすることが大切

必見!プロが教える外壁塗装の見積書の見方と選び方!